爱游戏平台app官方下载大型回转窑、球磨机、除尘器、破碎机设备生产制造商!

时间: 2024-11-12 12:23:33 | 作者: 产品展示

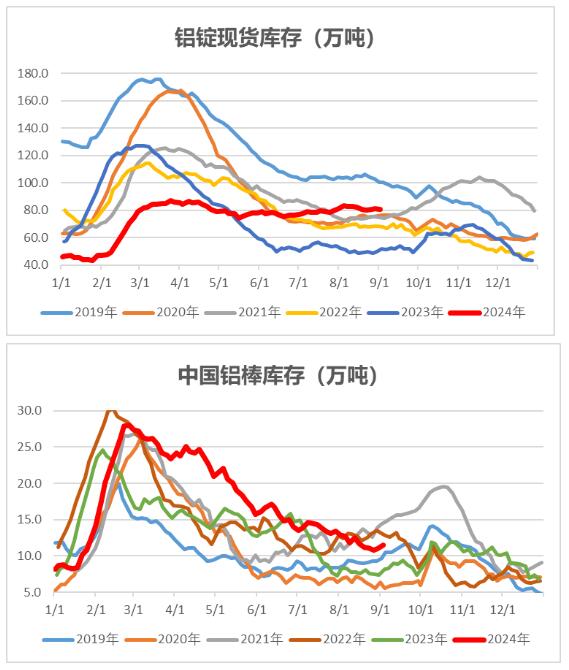

8月财新中国制造业PMI升至50.4,前值49.8,预期50,重回扩张区间。乘联分会:8月全国新能源乘用车厂商批发销量105万辆,同比增加32%。期货端,9月2日,沪铝2410低开低走,报收于19550(-300)元/吨,较前一交易日跌1.51%,沪铝加权成交量24.1万手(-2925手),持仓量42.2万手(-8739)。现货端,9月2日,佛山均价19350(-170)元/吨,流转富余,成交慎重;华东均价19470(-160)元/吨,逢低补货,成交杰出;华夏均价19410(-170)元/吨,需求改进,贴水60元/吨。铝棒加工费提高,成交欠安。库存:Wind数据,9月2日铝锭社库80.8万吨,较8月29日下降0.4万吨;9月2日铝棒社库11.51万吨,较8月29日涨0.54万吨。

观念逻辑:美联储根本承认9月降息,美元指数持续走弱。云南铝厂复产结束,其他区域复产产能有限。铝线缆企业订单放缓,铝板带箔、工业型材订单略改进,促进下流全体开工率有所上升。当周铝锭库存小降,铝棒库存上升,伦铝库存持续下行。电解铝在产产能处于高位,下流需求略有好转,逐渐由冷季向传统旺季过渡,重视方针落地及下流订单改进状况,但短期商场心情重复,产品指数下挫,暂时张望为主。氧化铝:期货端,9月2日,氧化铝2409高开下挫,报收于3885(-107)元/吨,较前一交易日跌2.68%,氧化铝加权成交量38.7万手(+50667手),持仓量21.2万手(-17624)。现货端,9月2日,氧化铝现货价格以稳为主,山东、河南、山西、广西、贵州、新疆氧化铝均价分别为3925元/吨、3925元/吨、3965元/吨、3965元/吨、3955元/吨、4315元/吨,均相等,北方矿藏挖掘改进有限,氧化铝厂开工率逐渐好转,受限于国产矿复产缓慢,氧化铝现货供给略紧。观念逻辑:云南铝厂复产结束,需求逐渐提高空间存在约束。晋豫区域铝土矿复产进程缓慢,7月进口矿数量创新高,印尼铝土矿禁令放松落地仍需时日,国产矿及进口矿价格高位坚硬。氧化铝运转产能处于近一年高位,开工率近三周保持于84.98%,海外氧化铝价格高位,进口倒挂,铝厂收购志愿较高。库存低位,氧化铝现货流转仍偏紧,当周现货价格普涨,盘面动摇较大,主力合约接水,近远月强弱转化较快,重视晋豫区域国产矿复产和印尼铝土矿禁令放松执行状况,主张单边张望,有库存逢高套保。【危险点】方针改变,挤仓,枯水期限产超预期,铝土矿供给大幅缺少,微观环境严重改变【需求留意的几点】以上内容仅供参考,不构成出资主张