爱游戏平台app官方下载大型回转窑、球磨机、除尘器、破碎机设备生产制造商!

一直以来,我国的铝土矿供应都面临着严重不足的局面;用仅占全球储量3%的矿资源却要冶炼出占世界产量40%的铝,这无论从任何角度来看,都是一件不可能仅靠自身就能完成的事。因此,随着近年来我国铝工业的快速的提升,对铝土矿的进口需求也呈逐步扩大之势。

2011年我国的铝土矿自给率仅为53%,而在此前的年份中,平均自给率更是不足40%;这就造成了我国对铝土矿的进口需求十分巨大。

但在2012年,国际市场却动荡加剧,尤其是我国最大的铝土矿进口国印尼,在5月份颁布了限制铝土出口的禁令;这直接引发我国的铝土供应一度出现大幅短缺的局面;为此在6月份,国内的5家大型氧化铝骨干企业,中国铝业、南山集团、信发集团、高新铝电和博赛矿业等还联合宣布了减产计划。随着铝土矿的主要进口来源地政策生变,我国依赖进口的氧化铝生产商已逐渐把目光转向澳洲、印度及斐济等别的市场;这其中斐济的铝土矿单价即高、供应能力又有限,似乎没多少发展的潜在能力;而印度虽矿单价较低,但在政策上也面临着很大的不确定性;只有澳大利亚供应能力较强,唯独矿单价却相比来说较高;所以综合看来,在未来我国进口铝土矿的平均成本势必呈持续上升之势。

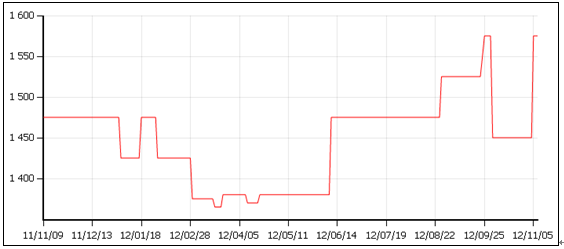

2012年,无论是国产铝土矿还是进口矿,价格都呈整体上升态势。其中,在国内最大的铝土矿产地山西,2012年价格呈现出一个先跌后涨的走势;如下图所示:

截至11月初,国内铝土矿的价格已达到了近年来的高点,较年内最低时上涨了近20%。其中特级矿(含量为88%)年内的价格运行区间在1500-1800元/吨,一级矿(含量为85%)的价格运行区间在1350-1600元/吨,三级矿(含量为75%)的价格运行区间在520-650元/吨。

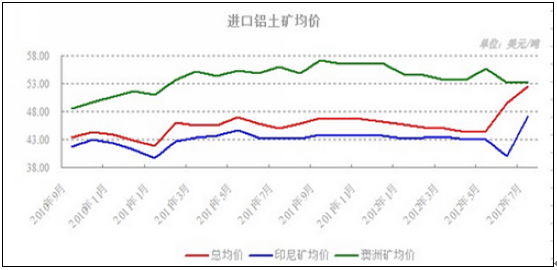

而进口矿的平均价格,2012年整体上也是呈上升态势,其中在7月时达到了最高价位52.53美元/吨,同比上涨16.81%,创出了历史上最新的记录。而在其余月份,则大体上是维持在44-51美元/吨之间,也较去年有了明显上升。根本原因是我国的进口需求一直一直增长,为进口价格的上涨提供了一定支撑;此外,随着印尼出台出口禁令,来自当地的低价货源锐减;而来自别的地方,尤其是澳洲的高价货源增多,这也在整体上拉高了我国的铝土矿进口均价。可见下图:

就当前的趋势来看,我们大家都认为未来无论是国产矿还是进口矿价格都将呈持续上涨之势,不过上涨势头或将有所放缓;预计2013年国产铝土矿的价格或有望继续保持10%以内的升幅;而进口铝土矿的平均价格应会维持在略高于50美元/吨的水平,且最高价有很大的概率会再创新高。