爱游戏平台app官方下载大型回转窑、球磨机、除尘器、破碎机设备生产制造商!

概述:2021年铝土矿市场行情报价整体呈现上涨趋势,国产矿方面,一二季度,国产矿价格整体趋于平稳,第三季度开始,受自然灾害、环保督察等多种外因影响国产矿价格浮动较大。进口矿方面,上半年进口矿市场表现总体平稳,下半年,几内亚事件以及印尼出口禁令政策的演变都对进口矿市场产生了某些特定的程度的影响。此外,海运费的剧烈波动也成为影响价格的重要的因素之一。

四季度山西地区受暴雨影响,部分地区矿山禁止开采,铝土矿供应受影响较大,山西地区个别氧化铝厂生产受影响,国产矿价格持续上涨,涨至全年峰值500元/吨后,较年初上涨80元/吨,随后高位维稳。对比年度数据分析来看,山西市场国产铝土矿平均价格为438元/吨,较去年上涨52元/吨,环比涨13.47%;高点为500元/吨,较去年上涨了60元/吨,环比涨13.64%;低点为405元/吨,较去年上涨了115元/吨,环比涨39.66%。2021年底,贵州地区受天气和环保影响,矿山开采和运输均收到影响,供给及成交较少,价格出现小幅上涨,。此外,随着广西、贵州等地国产矿供应情况日益紧缩,多家氧化铝厂计划增加海外矿的进口。

就主流进口矿而言,澳矿价格全年波动幅度不大,较为平稳。2021年9月,几内亚事件后,该国虽保留了铝土矿政策的一致性,但不排除未来对跨国公司投资趋势和投资进度形成一定影响,加之随后9-10月份海运费暴涨,几内亚雨季等因素的影响,几内亚进口矿价格达到全年的顶峰。2021年几内亚市场进口铝土矿均价52.2美元/吨,较去年46.3美元/吨上涨5.8美元/吨,环比涨12.61%;高点为67.0美元/吨,较去年上涨了13美元/吨,环比涨24.07%;低点为45.0美元/吨,较去年上涨了3美元/吨,环比涨7.14%。印尼进口矿价格波动与几内亚类似,在9-10月份受海运费价格影响迅速上涨,此后缓慢回落。非主流国家进口矿2021年价格多与海运费同幅度变动,对市场影响有限。但有必要注意一下的是,在11月底,印尼总统佐科维多多曾多次重申计划停止所有大宗商品原材料的出口,可能在2022年停止铝土矿出口,2023年停止铜矿石出口,2024年停止锡出口。据上海钢联空间数据部统计,近三年,印尼铝土矿发往中国货量以及到货量总体呈现增长的态势,2021年1-11月印尼发往中国货量1327万吨,发往中国到货量为1301万吨,已超过2019年印尼全年发往中国货量及到货量。如果印尼在2022年确定禁止铝土矿的出口,那么短时间之内其他海外矿能否填补印尼矿的空缺将可以让我们考虑。

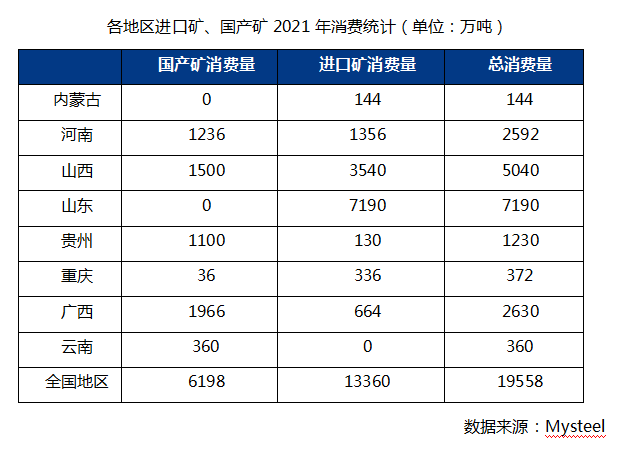

下游消费方面,据Mysteel铝土矿研究团队调研:2021年全国铝土矿总消费量约为 19558 万吨,。其中国产矿总消费量约为6198万吨;进口矿总消费量约为13360万吨。据调研,2021年上半年铝土矿消费较为平均,下半年,由于国产矿山开采受限,加之月采暖季的来临,市面询盘远超报盘,目前印尼矿、几内亚矿山在过年前有余量能出的很少,无论是不是有浮吊,基本有量均有成交。广西、贵州等地之前用国产矿的部分氧化铝厂由于国产矿供应紧缺,对于进口矿的需求慢慢地旺盛,港口现货早已无库存,并且海运费目前疲软,BDI指数触及八个月以来的新低,成本逐渐下降,远期现货的订单较上半年有明显增加。

未来两年,受制于环保督查、矿山整顿等政策,国产矿的开采将会受到进一步的制约,供应情况将日益收紧。今年下半年,国产矿供应紧缩,矿山开采量有限,市场资源持续减少,贵州某氧化铝厂已开始采购澳矿试用,其他氧化铝厂相继计划明年采购进口矿。广西情形与贵州相似,随着国产矿的紧缺,氧化铝厂纷纷加大海外矿的进口力度。河南、山西等地的氧化铝厂对国产矿的采购多取决于价格及供应情况,以便在进口矿与国产矿的采购比例之间合理取舍。综合看来,未来两年,随着国产矿供应环境的变化,中国铝土矿国产矿的需求量预计将以3.0%-5.0%的负增长率增长,价格将会较2021年出现小幅的上涨。

进口矿市场,2021年下半年进口矿市场风云变幻,先是几内亚事件,使人们担心几内亚铝土矿政策以及投资环境的演变,但目前来看,该国保留了铝土矿政策的一致性,后期对市场的影响暂未体现。随后,印尼总统佐科维多多多次重申计划停止所有大宗商品原材料的出口,可能在2022年停止铝土矿出口,这对市场的潜在影响远远超出了几内亚事件。综合看来,如果未来两年在进口矿各国政策没发生太大变化的情况下,进口矿价格将围绕国内氧化铝厂的成本与利润之间以及受海运费的变动而出现上下浮动,但波动幅度有限。如果政策发生变化因此导致部分国家进口矿无法正常出口,那么势必会引起价格的剧烈变化,甚至会影响国产矿价格的走势。