爱游戏平台app官方下载大型回转窑、球磨机、除尘器、破碎机设备生产制造商!

氧化铝:在【3800-4100】区间内高位震动 供给端,海外铝土矿供给仍坚持偏紧状况;国内铝土矿山复产进展缓慢,供给端继续处于偏紧状况。现货端,现在现货坚持紧缺状况,各地价格继续缓慢上抬。需求端,西南区域电解铝复产顺畅,电解铝产能高位运转,下流需求处于高位。现货偏紧支撑价格,估计下周接连高位震动,后续商场或逐步转向供需转松买卖。电解铝:【19000-20000】区间震动运转 供给端,云南区域复产完结,供给坚持高位。消费端,型材、板带等板块开工率继续上升,后续在旺季提振下,下流需求或继续回暖。尽管现在铝棒开工处于低位,但铝棒库存体现较弱;铝锭库存虽有去库体现,但起伏较小,库存拐点仍未呈现。现在来看,尽管下流开工继续回暖,但铝锭和铝棒库存去化受阻,消费仍待添加,估计下周铝价坚持【19000-20000】区间震动运转。危险与重视:铝土矿进口状况;国内矿山复产进展;国内终端需求状况;电解铝库存状况本周伦铝偏强运转,本周环比上星期涨幅2.47%。沪铝偏强震动,环比上星期涨幅1.6%。

沪铝偏强震动,环比上星期涨幅1.6%;氧化铝亦偏强运转,环比上星期涨幅1.69%。

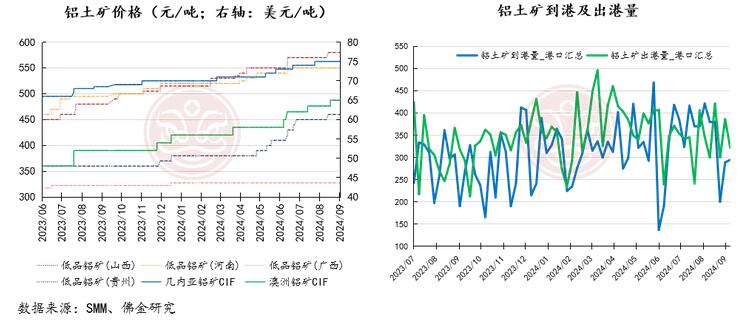

铝工业要点数据追寻供给扰动继续,各地矿石价格高企质料偏紧问题为缓解,本周各地铝土矿价格与上星期相等,坚持较高的水平;我国铝土矿到港量以及全球铝土矿出港量坚持偏低水平,质料供给紧缺问题仍未缓解。

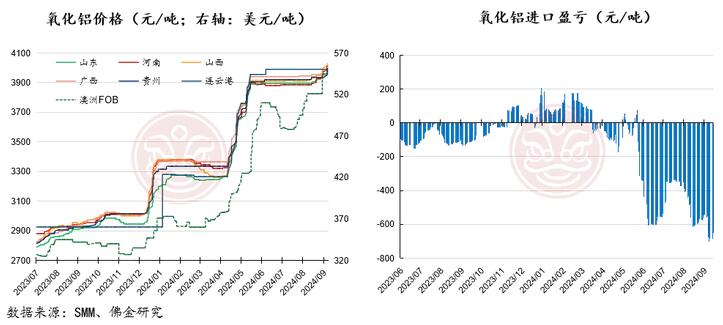

现货缺少未缓解,氧化铝价格继续拉涨现货紧缺状况仍未缓解,本周各地氧化铝价格继续拉涨,其间,山东氧化铝价格环比上涨30元/吨,河南上涨40元/吨,山西上涨30元/吨,广西上涨35元/吨,贵州上涨60元/吨。本周氧化铝进口盈亏亏本状况扩展至680元/吨左右,后续氧化铝进口量或坚持低位。

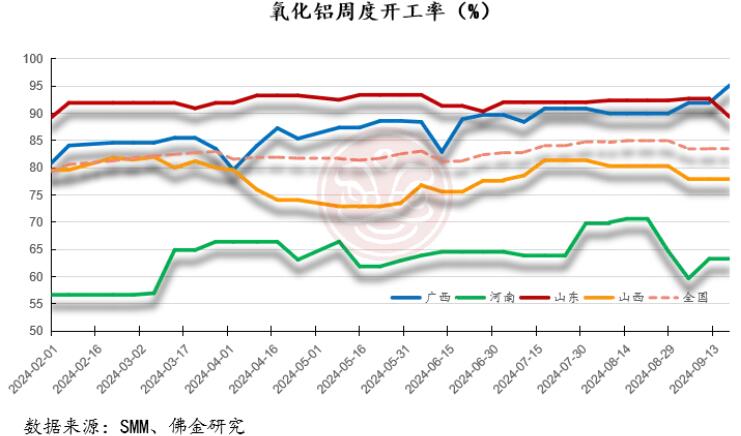

各地氧化铝开工增减纷歧本周氧化铝厂工率上升为主,其间广西区域开工上涨至95.15%,河南区域开工坚持63.29%,山东开工跌落至89.33%,山西开工坚持77.92%。

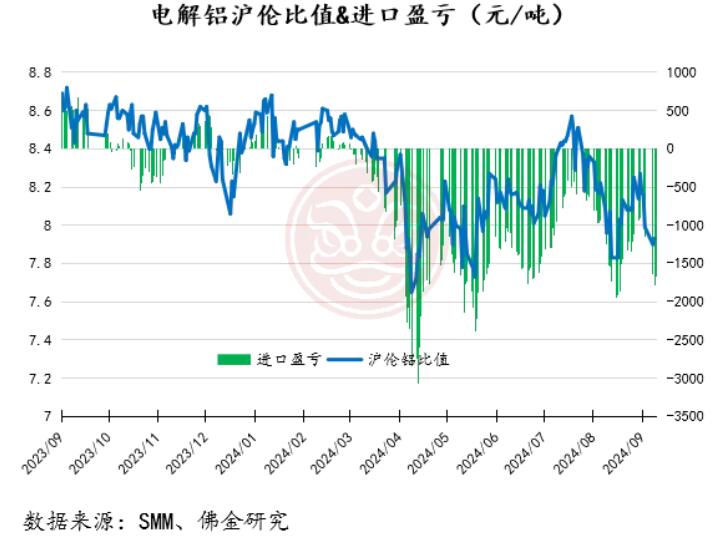

电解铝进口窗口坚持封闭状况本周电解铝沪伦比值环比下降,进口盈亏亏本状况扩展至1680元/吨左右,进口窗口坚持封闭状况,进口量或坚持低位。

出产本钱继续上行,赢利亦在扩展本周氧化铝本钱继续环比上涨,电力本钱持稳,因而电解铝出产总本钱较上星期小幅上涨,本钱上涨至17664.4元/吨,出产赢利上涨至2165.56元/吨左右。

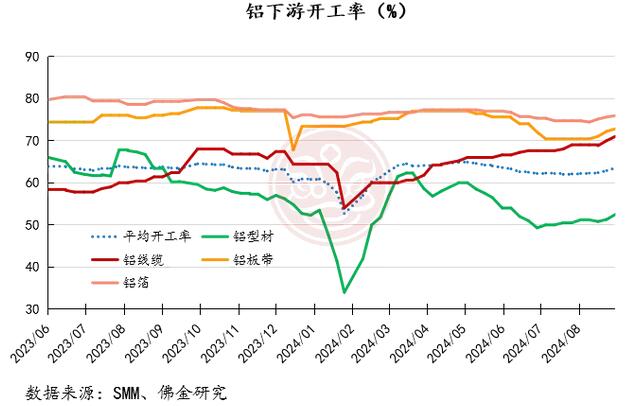

下流各版块开工继续小幅上升本周铝下流均匀开工率较上星期小幅上涨。其间铝型材开工上升至52.5%,但仍旧处于低位;板带开工小幅上涨至72.8%;线%。铝下流全体消费接连两周小幅回暖,后续在旺季提振下,开工或继续上涨。

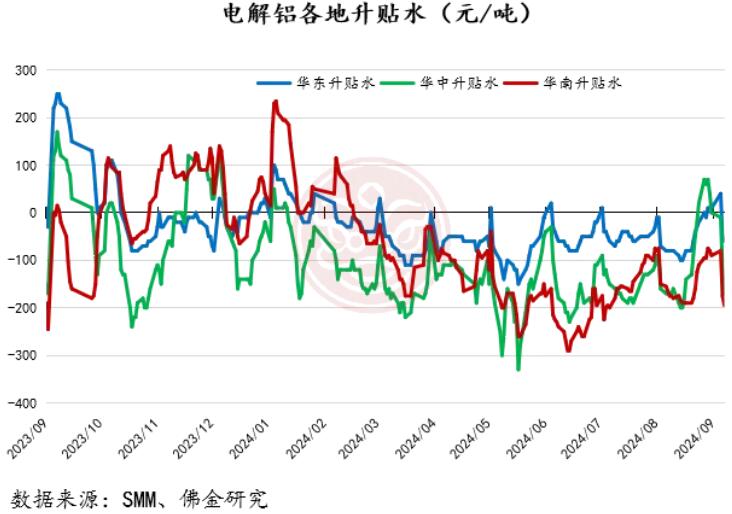

现货换月报价,各地升贴水下行本周铝价反弹,叠加换月报价,各地升贴水大起伏下滑。其间华东区域现货升贴水跌落至-60元/吨;华南区域升贴水跌落至-170元/吨,华中区域升贴水跌落至-195元/吨。

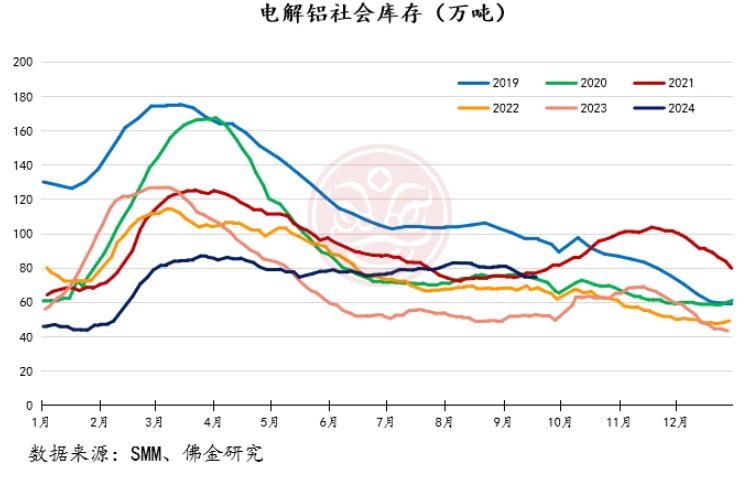

社会库存虽有去库体现,但起伏较小本周电解铝社会库存小幅下降至74.3万吨,较上星期四削减2.5万吨,较本周一削减0.5万吨。现在库存水平仍处于近6年同期中等水平,旺季或带动库存继续去库。

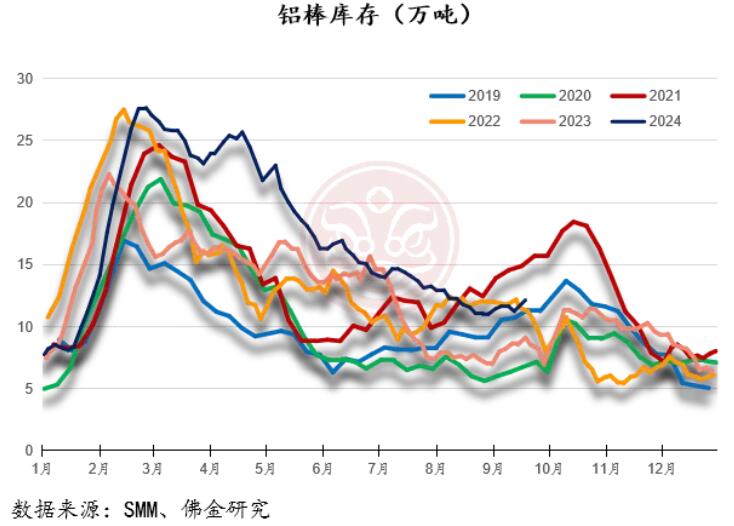

铝棒库存体现坚持弱势,拐点迟迟未到铝棒企业开工坚持低位,本周铝棒库存累库,现在库存为12.13万吨,较上星期四添加0.89万吨。

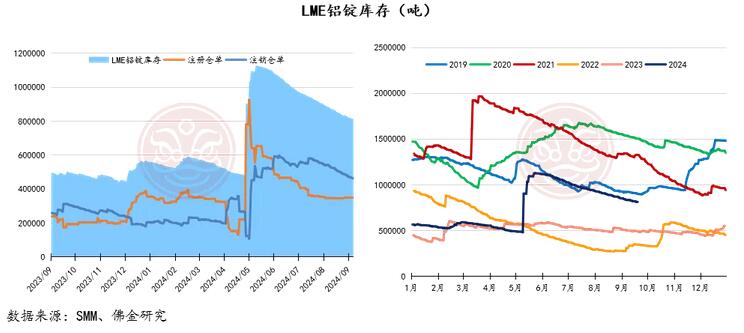

库存继续去化给予伦铝支撑LME库存本周接连去库节奏,环比削减7850吨,刊出仓单环比跌落。相较于从前,LME现在库存水平处于近6年同期中等偏低方位且接连下行趋势,继续去库给予伦铝必定支撑。

联系人:高荣法、邹誉资历号:Z0017200、F03100656联系方式