爱游戏平台app官方下载大型回转窑、球磨机、除尘器、破碎机设备生产制造商!

前言:2023年即将结束,团队特整理铝产业链的产能、产量、开工率、价格(及加工费)、库存、成本利润、供需平衡等数据来进行集中播报。数据涵盖产业链内铝土矿、氧化铝、阳极、电解铝、铝棒、铝板带箔、铝杆、铝型材、废铝、再生铝合金等品种,并对2024年的数据来进行了展望,详情如下:

铝土矿价格:2023年主流国家进口铝土矿价格维持涨势,2023年主流国家进口铝土矿年度均价预计为63.24美元/吨,同比上升8.38%。今年海外铝土矿价格变革的重要的因素在于国内矿石供应紧张、作为三大铝土矿供应国之一的印度尼西亚实行禁矿政策、以及美元兑人民币汇率变化等。

2023年中国铝土矿市场行情报价总体呈上涨的趋势,矿石供应勉强维持氧化铝厂用矿需求。年初矿山有序复工,价格有所回落,但是自6月份河南铝土矿执行复垦要求以来,三门峡地区矿山全部停采,使得国产矿石供应紧张,国产铝土矿价格居高不下。据Mysteel统计,预计2023年中国铝土矿年度均价为448.67元/吨,同比增加8%。

Mysteel预计2024年全国氧化铝厂进口矿需求量将破14000万吨,受限于国产矿开采量,部分氧化铝厂已习惯国产矿常态化紧张局面,加大了使用进口矿比例,国产矿需求量将会有所减少。

据Mysteel空间数据反馈,截至2023年12月,发往中国的总货量为14387.06万吨,较去年12672.86万吨环比增加14%。其中,几内亚铝土矿发往中国到货量在总到货量中的占比为67%;澳大利亚铝土矿发往中国到货量在总到货量中的占比为26%;印度尼西亚铝土矿发往中国到货量为318.5万吨,较去年同期减少1353.14万吨,在总到货量中的占比为2%。

全球主流国家发往中国港口的总体到货量减少,北方港口的到货及库存的浮动相对更大。大部分国内氧化铝工厂的的进口铝土矿都是长单供应,从进口量最多的几内亚来说,下半年由于受到雨季的负面影响,矿石的生产和海运状况都受到一定阻碍,9月进口量下跌,但国内铝土矿供应持续紧张,即对于进口铝土矿的需求量有增无减,港口库存出现季节性减少。价格高涨、加上对进口矿的需求大增,供应吃紧,很多铝厂不得不消耗库存,港口库存长期处在低位。

氧化铝供应方面:从海外市场来看,近些年随着亚洲氧化铝产能的不断扩张,全球氧化铝生产重心继续向亚洲转移。Mysteel多个方面数据显示,截至2023年年底,亚洲(除中国)氧化铝产能已达到2133万吨/年,占全球(除中国)总产能的28%,而这一比例在2013年仅为11%。近几年,印尼和印度已经是海外氧化铝产能发展重地,且这一趋势仍将继续。

据Mysteel调研,截至2023年底,我国氧化铝建成产能达到10300万吨/年,同比增长6.51%;新增产能约510万吨/年,主要分布在广西、河北、山东和山西。据Mysteel调研,截至2023年底,运行产能7855万吨/年,同比增长4.45%。

新投产能不断释放导致国内建成产能已破亿吨,但环保政策、需求受限、原料供应紧张、运输受阻、设备检修等因素阶段性限制氧化铝厂产能释放、南北方国内氧化铝企业减停产较为频繁,且北方地区氧化铝企业复产推进缓慢,行业产能利用率低于去年。据Mysteel数据统计,2023年中国氧化铝产量达到8191.1万吨,同比增长7.06%;2023年行业产能利用率为80.3%,较去年下降0.3个百分点。

Mysteel预计2024年国内氧化铝并无新投产能释放,目前在建设中的项目大多分布在在广西、河北以及内蒙古地区,实际项目进展较为缓慢,大概率会在2025年投产完成。

氧化铝进出口方面:2023年中国氧化铝亦保持净进口局面。预计2023年中国氧化铝进口量达到171万吨左右,同比下降15.4%;出口量达到126万吨左右,同比增长25.1%;净进口量预计在45万吨左右。进口量下降的根本原因分为两个方面:一方面,美元兑人民币汇率上涨,国内氧化铝进口难度增加;另一方面,国内氧化铝供应过剩常态化,在内外价差没有倒挂的情况下,下游企业将采购需求从国外转移至国内。

氧化铝库存方面:2023年中国主流港口氧化铝现货库存量较去年明显减少,氧化铝进口窗口较小,进口量也逐年递减,港口库存处于降库趋势。另外,氧化铝厂本身以履行长单为主,厂内库存一般不高,随着期货上市,部分厂内及站台库存转移至交割库及厂库。

氧化铝供需平衡:根据Mysteel调研评估,2023年我国氧化铝行业供需逐渐由过剩向紧平衡调整。今年近七成氧化铝待投项目于第一季度集中投产运营,氧化铝规模保持小幅增长态势,产能持续释放贡献新增量。但是,今年国内氧化铝行业产能利用率低,导致存量产能贡献增长有限,同时中国氧化铝净进口量创下2019年以来近5年新低。

据Mysteel预测,2024年中国氧化铝市场仍处于供应小幅过剩状态。主要矛盾是氧化铝新投产能不断释放,而需求端电解铝产能天花板已定,供需两端增量难以匹配。

氧化铝成本利润:据Mysteel统计,2023年中国氧化铝行业加权平均完全成本为2753元/吨,较去年同期下跌0.13%。氧化铝的主要成本构成分为铝土矿、烧碱、石灰、能源、另外的费用5个版块。由于近几年氧化铝厂国产矿生产线技改,内陆氧化铝厂使用进口矿比例增加,沿海区域氧化铝厂成本优势逐渐显现,并且随着烧碱价格的下移,进口矿生产线与国产矿生产线之间烧碱使用成本差逐渐缩小,氧化铝成本核心竞争力还是在矿石端。

2023年我国氧化铝行业持续处于微盈利局面,年内利润呈现上升趋势,但去年上半年行业盈利较好,导致今年整体盈利水平同比有所下滑。据Mysteel核算,2023年中国氧化铝行业利润为169元/吨,同比下降13%左右。

氧化铝价格这一块:2023年海外氧化铝价格呈现窄幅震荡走势,澳大利亚FOB年均价为345美元/吨,同比下跌4.43%。今年国内氧化铝进口需求下降导致全年海外氧化铝呈小幅过剩格局,过剩压力下整体价格表现疲软。

据Mysteel统计,2023年Mysteel中国氧化铝年均价为2921元/吨,同比下跌0.88%。全年氧化铝价格波动的几大重要的因素为供需错配、原料供应不足以及期现套利新模式。

Mysteel预测:目前氧化铝已维持供需紧平衡格局,受原料供应、需求限制以及成本端上移,氧化铝产能利用率低可能为常态。未来成本偏高、没有上下游产能配套、非公有制企业及生产规模较小的氧化铝厂缺乏市场竞争力。预计2024年北方氧化铝价格运行区间为2750-3000元/吨,南方氧化铝价格运行区间为2950-3050元/吨。

预焙阳极供应端:据Mysteel数据统计,2023年中国预焙阳极建成产能为2904.9万吨/年,同比同比增加2.27%。由于行业头部企业在原料采购、物流仓储和技术创新方面有较强优势,使其不断加大新建产能的扩建投入,2023年期间多个预焙阳极新建项目继续投产,截至目前本年度已点火投产项目规模为74万吨/年,大多分布在在山东和河南两个省份,国内预焙阳极行业集中度进一步提升。

分省来看,产能规模排名前5的省份分别是山东、河南、新疆、内蒙古和云南。目前山东、河南作为国内预焙阳极主产区的格局暂未发生改变,随着近2年/年新投产能的不断释放,云南省预焙阳极产能规模已超越广西、甘肃,跻身国内产能前五序列。

据Mysteel数据统计,2023年预焙阳极年度产量2181.78万吨,同比增加2.01%;产能利用率均值为76.24%,较2022年上升3.22个百分点。总的来看,2023年国内预焙阳极月度产量释放趋于稳定,企业的生产调整更多的受订单及成本利润的影响。

预焙阳极价格这一块:2023年国内预焙阳极行业价格单边下行,全年未见涨势,整体呈现“跌-稳-跌”的运行趋势。受原材料价格宽幅下跌影响,23年上半年阳极价格宽幅下行,累计跌幅达2755元/吨,下半年价格止跌企稳,其中7-10月份连续4个月价格环比持平,临近年底原料市场波动下行,预焙阳极再次失去成本支撑,11-12月累计下调197元/吨。

展望2024年,国内将继续有预焙阳极新增产能投放,另外多个企业新建配套阳极项目计划正在筹备中,届时如果新建项目全部顺利投产,国内预焙阳极产业集中度将会促进提升,整体预计2024年中国预焙阳极产量将会小幅提升。目前预焙阳极行业产能过剩的格局依旧,价格波动主要受原材料市场影响,预计2024年中国预焙阳极市场主流价格震荡运行,运行区间在3800-5000元/吨。

电解铝供给方面:Mysteel预计2023年底中国电解铝建成产能4509.85万吨/年,同比增长0.34%;受产能指标限制、能源结构不同、成本竞争力差异、地方支持力度等因素影响,近四年内产能出现变动的区域很少,增长区域以云南、内蒙古、贵州为主,下降区域主要为山东,多数省份无产能变动。预计2024年底中国电解铝建成产能4522.85万吨/年,同比增长0.3%。基本接近合规产能上限。

Mysteel预计2023年底中国电解铝运行产能为4231万吨/年,同比增长3.95%。运行产能增速高于建成产能增速,主因是以云南工厂生产不稳定导致产能建成但无法正常运行所致。2023年中国电解铝产量4152万吨,同比增长2.99%。

Mysteel对全国电解铝公司制作进展进行预估,2024年底中国电解铝运行产能4257万吨/年,增幅仅为0.63%,主因是我们大家都认为云南减产仍有很大的可能性,其他规划项目年内投产微乎其微。预计2024年中国电解铝产量为4213万吨,同比增加61万吨,增幅为1.47%。利润激励下,电解铝产能利用率连年攀高。

电解铝净进口方面:2023年铝锭净进口预计为141万吨,同比增长94万吨。展望2024年,预计供需缺口走扩可带动进口利润有较好表现,整体净进口量按120万吨左右考虑,主要进口来源国仍以俄罗斯联邦为主。考虑需求有1.6%的增速后,预计2024年中国电解铝供需平衡表现为大幅短缺47万吨。

铝锭库存方面:据Mysteel统计,截止2023年12月18日国内主要地区电解铝仓库存储的总量为43.8万吨,较年初减少12.1万吨,较去年同期减少4万吨。2023年中国电解铝社会库存呈现下降趋势,且为近五年来较低水平,铝水比例同比提高叠加铸锭直供加工厂的比例保持高位是铝锭入库量下降的根本原因之一。

展望2024年,预计在供需缺口的带动下,铝产品库存同比表现下降,在铝锭、铝棒的社会库存和厂库中均会有所体现。同时,据Mysteel调研,截至12月13日,铝坯料厂库中除了铝棒库存外,铝液直供企业中铸轧卷、大扁顶、铝杆、原生铝合金锭加工厂(样本企业)的厂库为140590吨。预计后续供需平衡的改善也会在这些铝坯料库存中有所体现。

铝价方面:2023年,Mysteel A00铝锭中国价波动区间为17690~19860元/吨,均价为18693元/吨,同比下降6.2%。高低价差值为2170元/吨,区间波动幅度窄于往年。今年铝价的主要驱动逻辑仍为宏观因素,海外方面整体维持去年一季度自美联储开始加息以来的偏弱情绪,市场对何时暂停加息甚至转为降息的预期频繁切带动宏观方面趋势性弱于去年;而国内方面,在国家“十四五”规划的影响下、各省市积极做出响应号召,全国太阳能新增装机大幅度增长;同时“保交楼”、“房地产调控”有关政策对铝的支柱需求起到稳定作用。叠加供应端年初及年末的减产影响,铝价底部支撑相对来说比较强,整体震荡运行为主。

Mysteel综合对2024年铝供需平衡的判断,预计2024年铝价重心有所提高,主流运行区间18400-22000元/吨。

电解铝成本利润方面:Mysteel铝研究团队对全国电解铝公司进行调研并测算,预计2023年中国电解铝行业加权平均完全成本均值为16293元/吨,同比下降800元/吨,降幅为4.7%,全行业平均盈利预计2400元/吨,成本降幅小于价格降幅,平均盈利水平同比下降513元/吨。

从近年来冶炼厂的产能置换情况去看,产能逐渐向资源及能源富集地区考虑,这也使得在同样的供需平衡下,今年以及未来铝冶炼端的利润水准会比往年有更好的表现。Mysteel结合供需平衡及铝价展望,判断2024年中国电解铝冶炼端利润水准有望同比提升。

废铝供应方面:2023年新冠全面放开后,消费预期表现不佳,增速放缓,Mysteel废铝团队统计,全国废铝供应量在1580万吨,需求量2100万吨,废铝进口量170万吨左右,供应缺口在350万吨。2024年,Mysteel 预计全国废铝供应量将在1750万吨左右,废铝进口量在200万吨,废铝消耗量在2480万吨,供应缺口扩大至530万吨左右。

废铝价格这一块:2023年废铝价格整体呈区间震荡运行。废铝新料方面,光亮铝线元/吨之间,1系边角料价格在15700-17500元/吨之间。废铝旧料方面,型材喷涂料价格在14100-15800元/吨之间,汽车轮毂价格在15700-16900元/吨之间,破碎生铝(90出水)价格在14200-15600元/吨之间,压扁易拉罐价格在13100-14400元/吨之间,以上价格均为现款不含税自提价格。

据Mysteel核算,2023年Mysteel光亮铝线元/吨的精废差水平收窄了23.43%。对比来看,自2022年4月开始,精废差快速收窄至偏窄水平,而今年精废差基本维持去年4月以来的偏窄水平,预计废铝供应偏紧状态将继续维持。

2024年价格预测:供紧需增的废铝市场格局将给予废铝价格强力支撑,但仍需关注明年原铝价格趋势。Mysteel预计,2024年光亮铝线系废铝新料价格运行区间为16200-19500元/吨,汽车轮毂价格运行区间为16000-18800元/吨,型材喷涂料价格运行区间为15000-18300元/吨,破碎生铝在价格运行区间为15000-17800元/吨,压扁易拉罐价格运行区间为13800-17200元/吨。

![]()

铝棒供应方面:据Mysteel数据统计,2023年中国铝棒有效建成产能为3011万吨/年,同比明显地增加。虽然国内铝棒规模扩张的步伐相较于3-5年前有所放缓,且陆续存有企业暂且退市的情形发生,僵尸产能也随之集中显现,但在不断迭代更新的盘整进程中,一些新项目同样有条不紊的开展推进。广西及云南地区加速扩容发展,当地的铝棒规模已然赶超部分老牌产出基地。分省份来看,山东、内蒙古、广西、云南及新疆地区位居规模前五的序列。

据Mysteel数据统计,中国铝棒2023年度产量达1600余万吨,与2022年的1400余万吨产量相比明显提高。年内部分新投及扩产的项目推进,促使年度产值呈现明显的上移,而月间公司制作调整带来的产量大幅变动更多由订单及价格所致。据Mysteel数据统计,2023年国内铝棒产能利用率年度均值为55.53%,对比前两年呈现相对明显的提升。

据Mysteel了解,2024年中国铝棒仍有些许新项目的预期规划,其中主要涉及新疆、内蒙古、云南及甘肃等地,初步估值2024年中国铝棒建成产能3100余万吨/年,同比维持增加态势但增速放缓。

2024年伴随建成产能的再度扩张,结合2023年产出效率的提升,Mysteel初步预估,2024年中国铝棒总产量或达1650-1700万吨,同比维持增加态势,但增速放缓。

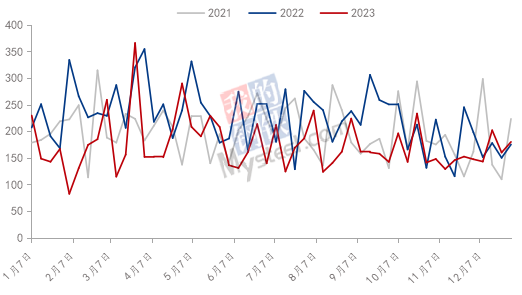

铝棒库存方面:截至2023年12月21日,据Mysteel调研,中国铝棒社库总量为8.1万吨,相较于去年同期增加0.25万吨。2023年中国铝棒社库整体的变化行经大体与2021-2022年一致,只不过在部分时段呈现同期低位的情形。伴随汽运到厂直发比例的逐年提升,眼下仅部分固定品牌存有一定量化入库操作。对于棒厂及下游加工公司来说,直发到厂的模式越发收到欢迎,成本端的下移,时效性的增强,促使其占比扩张。

截至2023年12月21日,据Mysteel调研,中国铝棒生产企业厂内成品仓库存储的总量8.15万吨,相较于去年同期减少6.52万吨。2023年国内铝棒生产企业厂内成品库存除去部分特殊假期时段呈现增量外,大体时段处于相对偏低水平运行。为了加快货源流通,促使资金流转正常,同时在部分以销定产的策略下,厂库量化被逐步压缩,此外,汽运的高效运转,也避免了厂内库存的堆积。

铝棒加工费方面:近三年,国内6063铝棒加工费始终处于了相对频繁的调价节奏,而日常交易时段途中的波动变化更是与日俱增。对比2021-2022年,自二季度起,加工费整体徘徊于同比下跌的进程中,部分时段更是呈现同期反向走势,供给、需求、铝价三重施压,加工费上攀艰辛。

2024年预计中国6063铝棒加工费高频宽幅的走势波动将再度延续,而价位方面,高低极端行情,例如低位平水及贴水,高位过千之类的情形或继续上演,只不过由于近年来高点位呈现有价无市的节奏及后续快速回落的行情越发显著,从而2024年此类高价闪现频率或存降温之态。

铝板带箔供应方面:据Mysteel调研及预测,2023年铝板带产量为1320万吨,同比下降2.29%;2023年铝箔产量为436万吨,同比下降7.43%。分品类来看,空调箔、电池箔、钎焊箔、车身板为铝板带箔产量贡献增幅,而电子手机外壳、易拉罐料、食品包装箔、PS板基产销均出现负增长。

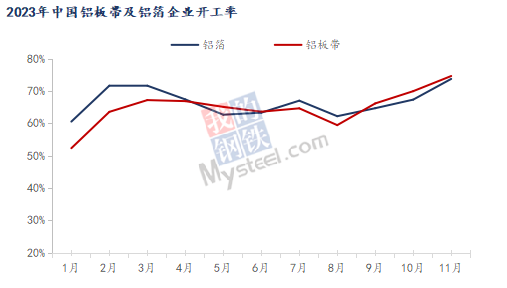

据Mysteel调研及预测,2023年铝板带行业平均产能利用率64.85%,铝箔行业平均产能利用率66.55%。其中,有突出贡献的公司平均产能利用率74.42%,大规模的公司平均产能利用率64.37%,中型企业平均产能利用率51.88%,小企业平均产能利用率50.68%。

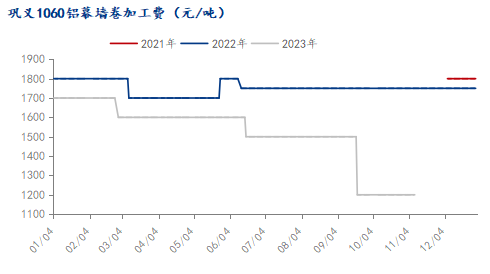

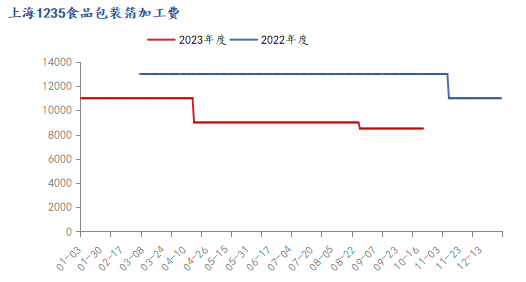

铝板带箔加工费:2023年铝板带带箔市场出现产能相对过剩、产品同质化严重、恶性竞争时有发生、行业内卷严重等问题,铝板带箔加工费均出现不同程度的下滑。分品类来看,截止2023年底,1060铝幕墙卷加工费为1400元/吨,较2022年底下降350元/吨;5052铝普板加工费为3300元/吨,较2022年底下降1400元/吨;PS板基加工费为2500元/吨,较2022年底下降200元/吨;易拉罐体料加工费3600元/吨,较2022年底下降2000元/吨,罐盖料6000元/吨,较2022年底下降3000元/吨;食品包装箔加工费为8500元/吨,较2022年底下降2100元/吨;15m电池箔加工费14000元/吨,较2022年底下降1000元/吨。

展望2024年,Mysteel铝板带箔团队认为,上半年地产竣工需求依旧具备韧性,新能源汽车将继续为消费贡献增量,家电与3C消费有望小幅增长,但出口量将保持低位。据此,预计2024年铝板带箔产量1775.3万吨,同比增长1.1%。而随着产能及产量的进一步扩张,铝板带箔产品供过于求格局不会改变,加工费将进一步下移。

铝杆价格这一块:2023年铝杆加工费以持稳为主,整体波动幅度与往年相比较小。据Msteel数据跟踪显示,年内主流消费地加工费报价在200-600元/吨区间波动,整体报价较为稳定,往年贴水出货现象不复存在,年内低值尚未跌破平水状态。此外,交易期间,日内调价幅度有限,淡季时期调价幅度在百元以上,旺季基本不调价。

铝杆产能产量方面:2023年特高压工程稳步推进,大幅提振铝杆市场需求,市场的铝杆份额也处于逐步增长阶段,据Mysteel统计,在2023年底新投产能全部释放后,铝杆建成产能或将达到740万吨/年左右,铝杆产量370万吨,同比增长20%。

2024年,随着特高压工程建设项目推进,电网保持积极提货,市场需求得到进一步释放,Mysteel预计2024年铝杆总产量在400万吨左右,同比维持增加态势。

铝型材产能:2022年12月,Mysteel统计的150家样本企业产能为1141.08万吨/年。进入2023年以后,部分企业新增机台增加,产能上涨,样本企业产能为1177.13万吨/年,较2022年增加36.05万吨/年。同时,Mysteel在2023年扩充了铝型材样本,Mysteel150家铝型材周度样本累计产能为1932.5万吨/年,市场占比约56%。

据Mysteel了解,随着铝型材进一步被普遍的使用,国内铝型材新投企业项目逐渐落地,预计2024年铝型材建成产能扩增200万吨/年。

铝型材设备开工率:据Mysteel数据统计,2023年铝型材企业设备开工率年度均值为50.18%。随着国内有关政策刺激,预计2024年铝型材在光伏和汽车领域的需求量或进一步增加,而地产端维持弱势,因此Mysteel预计2024年铝型材企业设备开工率小幅走低。

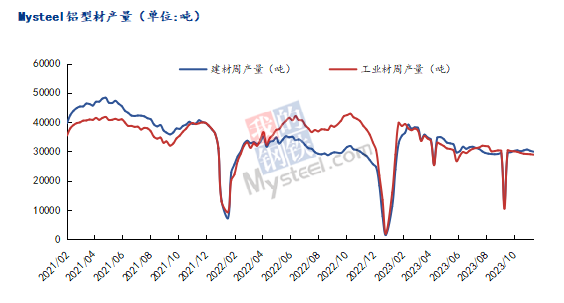

铝型材产量:据Mysteel铝型材周度样本数据,2023年建筑铝型材和工业铝型材产量约5.5:4.5,全年全行业铝型材累计产量2102万吨,较2022年大幅度增长7.9%,其中建筑铝型材产量约1156万吨,工业铝型材产量946万吨。2023年开年后,地产项目开始恢复,各地区保交楼政策、城中村改造火热进行,拉动建筑铝型材市场需求。另一方面,光伏行业、新能源汽车行业在2023年也都保持加快速度进行发展,推动市场工业铝型材需求走高,因此2023年市场铝型材产量大幅增长。

2024年光伏行业,新能源汽车行业的加快速度进行发展或得到延续,但房地产恢复缓慢,各地区新开工项目有限,因此2024年铝型材产量增幅或放缓,初步预计全年产量约2100-2200万吨。

铝型材原料库存、成品库存:据Mysteel了解,近些年国内铝价波动剧烈,多数铝型材企业在原材料的采购方式上已发生巨大改变,除个别有突出贡献的公司依旧有固定的安全库存外,中小企业受行业竞争非常激烈,现金流有限等多方面影响,多选择按需采购,以销定产。部分企业原料库存保持一周左右,且不做成品库存,行业原料库存,成品库存不断走低。

铝型材未完成排产期:据Mysteel统计数据,2023年铝型材企业年内未完成排产期平均天数长时间保持在13-18天。较2022年小幅走低,2023年铝型材行业内卷严重,竞争加剧,叠加新投企业产能扩增,行业加工费大幅走低,订单向大厂转移迹象十分明显,部分有突出贡献的公司实力丰沛雄厚,在行业竞争中优势显著,未完成排产期还能保持高位,在行业旺季时期甚至达到一月有余,但中小企业产品单一,企业在运营,宣传方面投入有限,导致订单严重不足,未完成排产期时常只有3至5天,因此差距十分明显。而随着铝型材行业内卷现象延续,预计2024年企业未完成排产期平均天数进一步走低,尤其表现在淡季,差值或进一步扩大。

再生铝合金锭供应方面:据Mysteel统计,2023年建成产能1283万吨/年(154家样本),同比增长12%。受整体需求下行,成本高企,再生铝合金锭生产企业的生存空间狭窄,一直处在小幅亏损局面,以至于行业产能利用率均处于45%左右。2023年再生铝合金锭企业计划新增171万吨产能,其中84万吨/年产能在2023年投产,其余87万吨/年预计在2024年完成建设投产。

对于产量而言,Mysteel预计2023年再生铝合金锭产量为530万吨水平,同比增长7.3%。考虑2024年市场之间的竞争将进一步加剧,预计2024年再生铝合金锭的产量总体变化不大,但区域之间的差异可能会更加明显。

再生铝合金锭价格这一块:2023年ADC12价格整体走势呈一个相对平缓的“V”字形,价格围绕在17800-19200元/吨震荡,价格波幅比较小。从时间节点来看,一季度因成本较强,ADC12价格震荡上扬,但由于下游需求较弱,市场一度呈现有价无市局面,随后ADC12价格高位震荡。进入二季度,大宗商品普跌,沪铝高位回落,在成本坍塌和需求低迷双重压力下,ADC12价格应声下跌,但在17800元/吨的价格企稳。进入三季度,沪铝持续反弹,虽中间有反复,但重心逐步上移,ADC12逐步缩小与原铝价差,维持在18600-18900元/吨。四季度末,原铝大幅反弹,受制于成本端支撑,ADC12价格迅速跟涨,始终高于原铝价格300元/吨。截至年末,主流地区ADC12价格为19400元/吨,较年初持平,维持区间震荡走势。

展望2024年,在铝合金锭期货上市背景下,行业供应整体变化不大,但低成本地区的供应变化将会明显。面对行业新投门槛较低且高成本低需求的行业状态,行业自身或将利用期货来达到彻底洗牌的目的。因此价格或将持续承压运行,成本支撑逻辑大打折扣,预计再生铝合金主流价格运行区间维持在17500-21000元/吨。