爱游戏平台app官方下载大型回转窑、球磨机、除尘器、破碎机设备生产制造商!

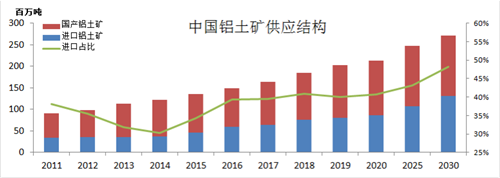

2018年,中国氧化铝产能约为8800万吨,产量约为7200万吨,约占当年全球总产量的59.8%,铝土矿产量约1亿吨,约占全球产量的30%,是全球铝土矿和氧化铝产量最大的国家。然而,截至2017年底,我国铝土矿已查明资源储量51.3亿吨,但其中具有经济意义、可开采利用的铝土矿储量仅有9.7亿吨,占全国已查明资源储量的19%左右,占全球铝土矿总储量比例仅为3.2%。按照可采储量计算我国铝土矿静态保障年限不足10年,资源储量和铝土矿产出严重不均衡,是铝土矿资源相对匮乏的国家,氧化铝生产比较依赖进口矿石。2018年全国进口铝土矿约占国内矿石总供应量的41%。另外,受中国环保政策导致国内矿石供应紧张影响,内陆地区的氧化铝厂也陆续开始调试生产线适应进口矿石,中国铝企的海外投资也逐步加大。但考虑到中国内陆氧化铝厂的地域特征及工艺特点,过高的原料运输成本将导致进口矿在内陆氧化铝厂的应用较难具备很好的经济性。预计未来5-10年内,中国内陆氧化铝生产将保持以内陆矿消耗为主、进口矿适当补充的发展形态趋势,国产铝土矿供应也将保持持续偏紧的状态。

中国铝土矿资源分布高度集中,主要分布在山西、河南、贵州、广西四省,约占全国总量的94%左右。其中山西铝土矿品位较好,开采量逐年递增,随着铝土矿开采程度的加快,矿石铝硅比越来越低,铝土矿供应紧张。河南是老牌铝土矿开采大省,铝土矿集中在三门峡、郑州、洛阳、焦作等地,品位在60%左右。目前河南省的铝土矿资源破坏严重,矿山不合规现象频发。因此,河南省暂停新建和扩建开采项目,重点整治矿山环境,使铝土矿紧缺态势持续加紧。广西铝土矿资源埋藏较浅,品位在52%-58%之间,铝硅比高,有开采成本优势,虽然开采量低于山西、河南地区,但开采量逐年递增,未来开采量将进一步增加;贵州铝土矿储量丰富,平均品位60%以上,其中清镇地区部分品位超过70%,但受氧化铝配套限制,目前铝土矿产量相比来说较低,但随着高硫矿处理技术的发展,贵州同样具有较大的开采潜力。

尽管中国铝土矿矿石资源储量相对缺乏,但全球90%以上的高品位铝土矿均集中在中国,目前中国新增的铝土矿资源均具有的高铝、高硫的特点,因此,这部分铝土矿未来的应用也深刻影响着国内铝产业的发展格局。

首先,目前国内的学术机构在矿石脱硫技术方面已经开展了大量的研究与试验。目前高硫选矿技术有矿石浮选、焙烧预脱硫以及溶液脱硫等技术,其中矿石浮选、焙烧脱硫技术已开始具备工业化条件。随着矿石脱硫技术的工业化进程加快,贵州高硫矿、河南煤下铝等高硫矿石将得到一定效果利用,中国铝土矿资源保障年限将延长10年以上,将为中国内陆氧化铝厂提供强有力的原料保障,前景可期。

其次,除了传统的冶金级氧化铝和氢氧化铝系列生产之外,高铝矿(AO≥70%)有着十分广泛的应用,且在全世界内资源极其稀缺,绝大部分集中在中国,主要分布在山西孝义和贵州贵阳地区。随着中国钢铁、军工、仪器仪表、机械、精细化工等行业的加快速度进行发展,耐火、耐磨材料、精铸粉、耐火纤维、陶瓷材料、催化剂等的需求也快速增加,高铝铝土矿经熟料窑煅烧加工后生产的研磨级、耐火级铝土矿熟料,是这些材料生产的全部过程中不可或缺的原料,因此高品位铝土矿的需求也迅速增加,且熟料窑煅烧加工后可除去矿石中的硫成分,大量无法在拜耳法氧化铝生产的全部过程中应用的高铝高硫铝土矿也能具备较好的开发利用前景。随着铝消费的逐步放缓,冶金级氧化铝的需求逐步饱和,冶金级氧化铝的产能也逐步饱和,但拥有高铝矿资源的铝行业企业可研究开发化学品氧化铝和铝土矿熟料的应用,从而可在市场之间的竞争中进退自如。

目前来看,铝行业外有国家产业升级换代政策,内有严重的无序投资导致的产能过剩,传统铝行业快速地增长再难重现,低端、高成本的产能将在政策、市场双重影响下逐渐退出市场。因此,丰富的矿石资源以及低生产所带来的成本将成为铝行业企业最核心的两大竞争力。国内的企业中,除中铝之外,广铝集团和国电投掌握着全国绝大部分的中高品位铝矿资源,又具备低成本的产业链布局。他们或将依靠自身资源和成本优势成为中国未来铝行业洗牌后的最具竞争力的企业。

新闻热线:法务部邮箱:中央人民广播电台节目覆盖情况反映热线:

中国铝土矿资源保障及发展预测,2018年,中国氧化铝产能约为8800万吨,产量约为7200万吨,约占当年全球总产量的59.8%,铝土矿产量约1亿吨,约占全球产量的30%,是全球铝土矿和氧化铝产量最大的国家。预计未来5-10年内,中国内陆氧化铝生产将保持以内陆矿消耗为主、进口矿适当补充的发展形态趋势,国产铝土矿供应也将保持持续偏紧的状态。